Zadajemy sobie pytanie, jak dalece i czy w ogóle będzie można stosować optymalizację podatkową po wprowadzeniu klauzuli obejścia prawa podatkowego?

Istnieje rozwiązanie Podatkowy STEP-UP, który daje możliwość uwolnienia cichych rezerw na znanych zasadach a dzięki tzw. prawu nabytemu klauzula nie obejmie powstałych wcześniej struktur.

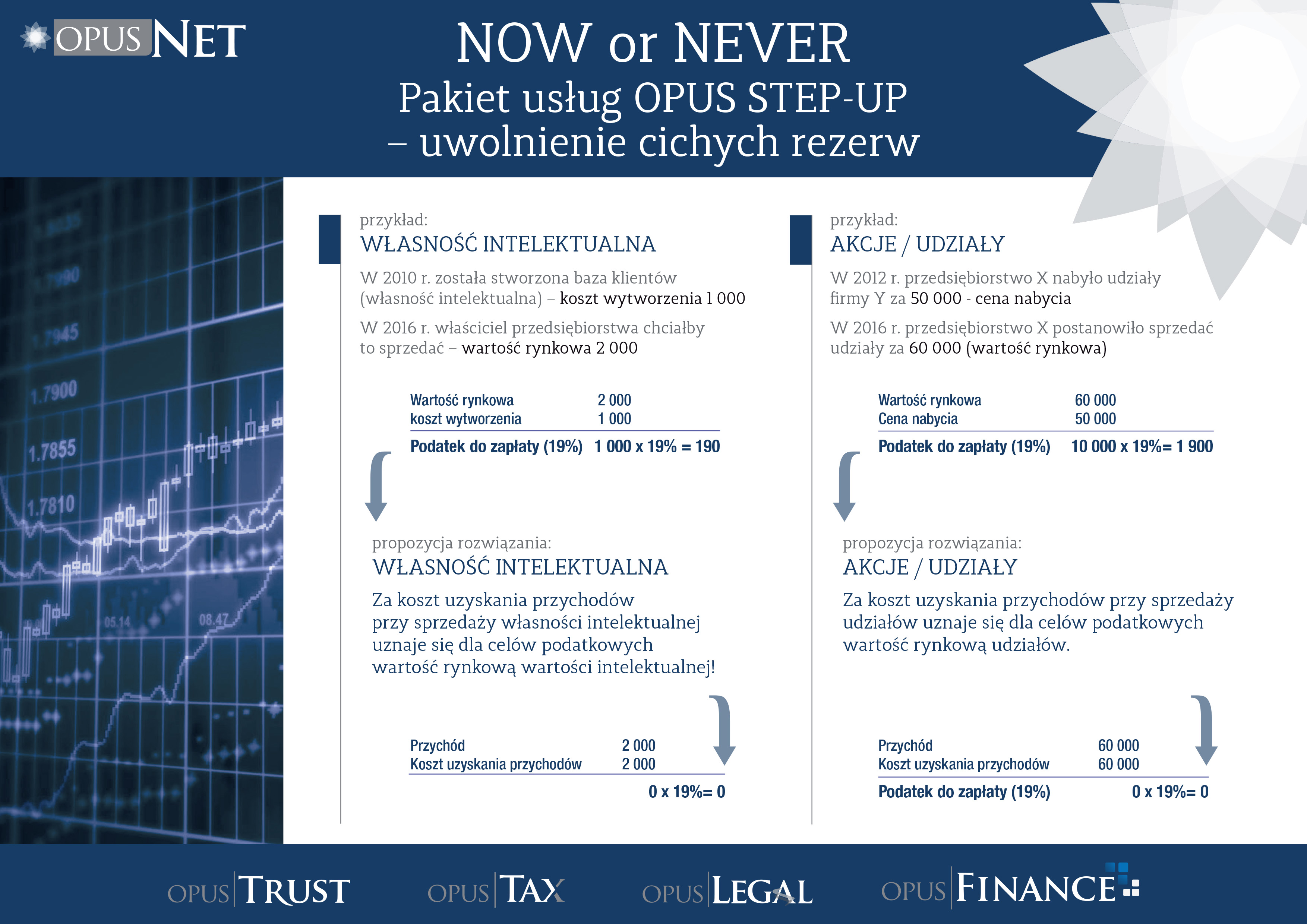

Rozwiązanie to ma zastosowanie do takich aktywów jak:

NIERUCHOMOŚCI

INSTRUMENTY FINANSOWE, AKCJE, UDZIAŁY; WŁASNOŚĆ INTELEKTUALNA

W razie jakichkolwiek pytań czy chęci pozyskania większej ilości informacji, prosimy o kontakt: opus.stepup@opustrust.eu lub wypełniając krótki formularz:

[gravityform id=”3″ title=”true” description=”true”]